Hierfür betrachten wir die Vermögensverhältnisse der Deutschen und setzen sie in Kontext zu Einkommen und Sparverhalten. Wie schneiden wir hier im internationalen Vergleich ab? Machen wir wirklich das richtige mit unseren Ersparnissen? Oder werden wir in Sachen Geld eventuell nicht so gut beraten wie wir denken?

Um diese Frage beantworten zu können, habe ich ein paar Statistiken für Dich rausgesucht, welche die finanziellen Verhältnisse der Deutschen im weltweiten Vergleich aufzeigen. Und damit gleich rein ins umfassende Zahlenwerk.

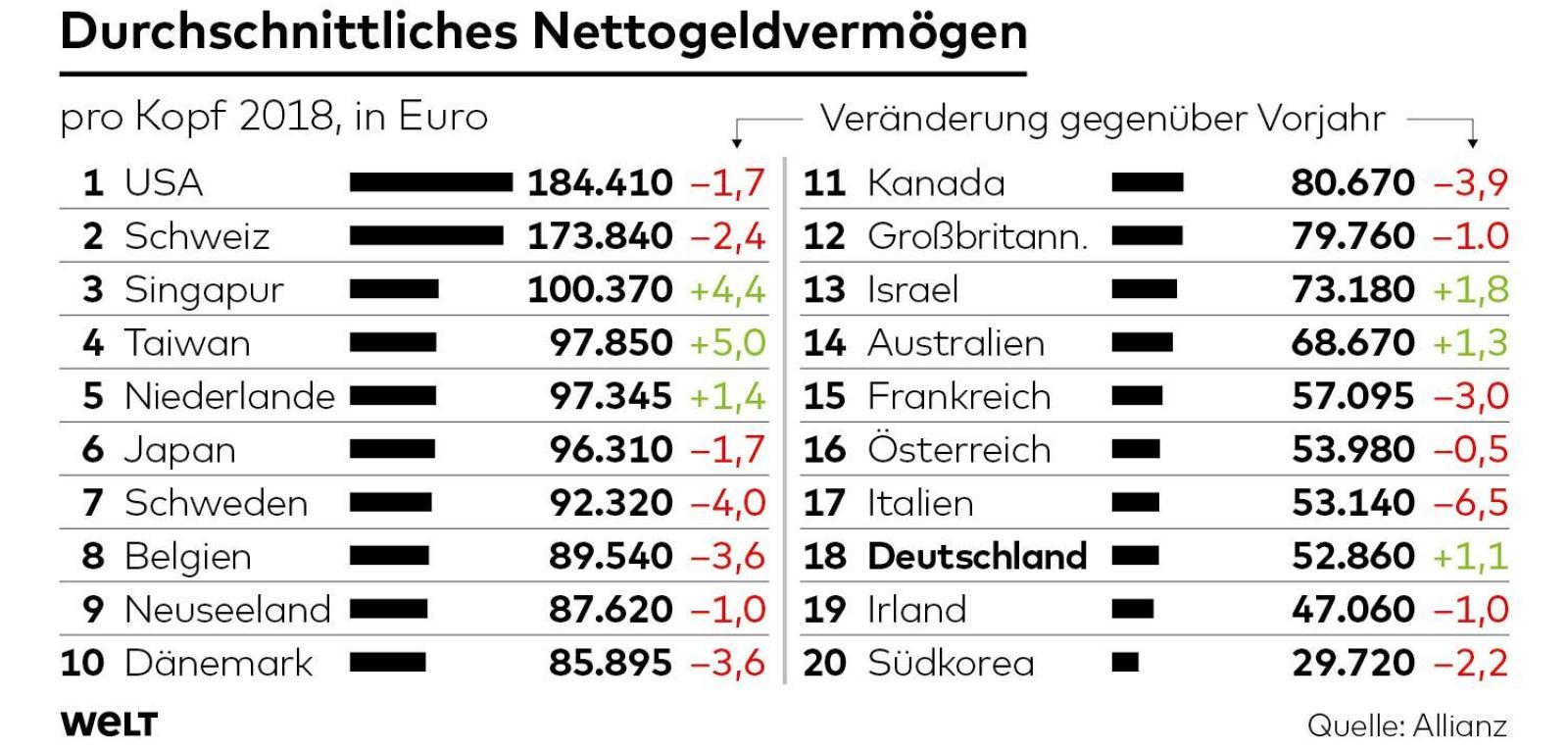

Was sehen wir hier? Deutschland liegt im internationalen Ranking beim durchschnittlichen Nettogeldvermögen auf Rang 18 mit knappen 53.000 Euro.

Also 53.000 Euro in Barbeständen, Bankeinlagen, Versicherungsguthaben, sowie Wertpapiere wie Aktien, Anleihen oder Fonds. Immobilienwerte sind hier nicht enthalten. Von diesen Vermögenswerten werden die Schulden abgezogen und wir haben das Nettogeldvermögen.

So weit so gut. Allerdings bezieht sich diese Grafik auf einen Durchschnitt, was durchaus zu massiven Fehlinterpretationen führen kann.

Zur Verdeutlichung ein Beispiel:

Nehmen wir mal an, Deutschland hätte nur zehn Einwohner. Neun dieser zehn Deutschen haben Schulden in Höhe von 10.000 Euro. Der zehnte hat ein Vermögen von einer Million Euro. Zusammen besitzen diese zehn Menschen somit 910.000 Euro, was im Durchschnitt 91.000 Euro pro Kopf bedeutet.

Wer nur die 91.000 Euro durchschnittliches Nettovermögen sieht, würde denken, dass es dem Zehn-Einwohner-Deutschland ziemlich gut geht. In Wirklichkeit haben 90% der Einwohner Schulden und den übrigen 10% gehört alles.

DURCHSCHNITT VS MEDIAN

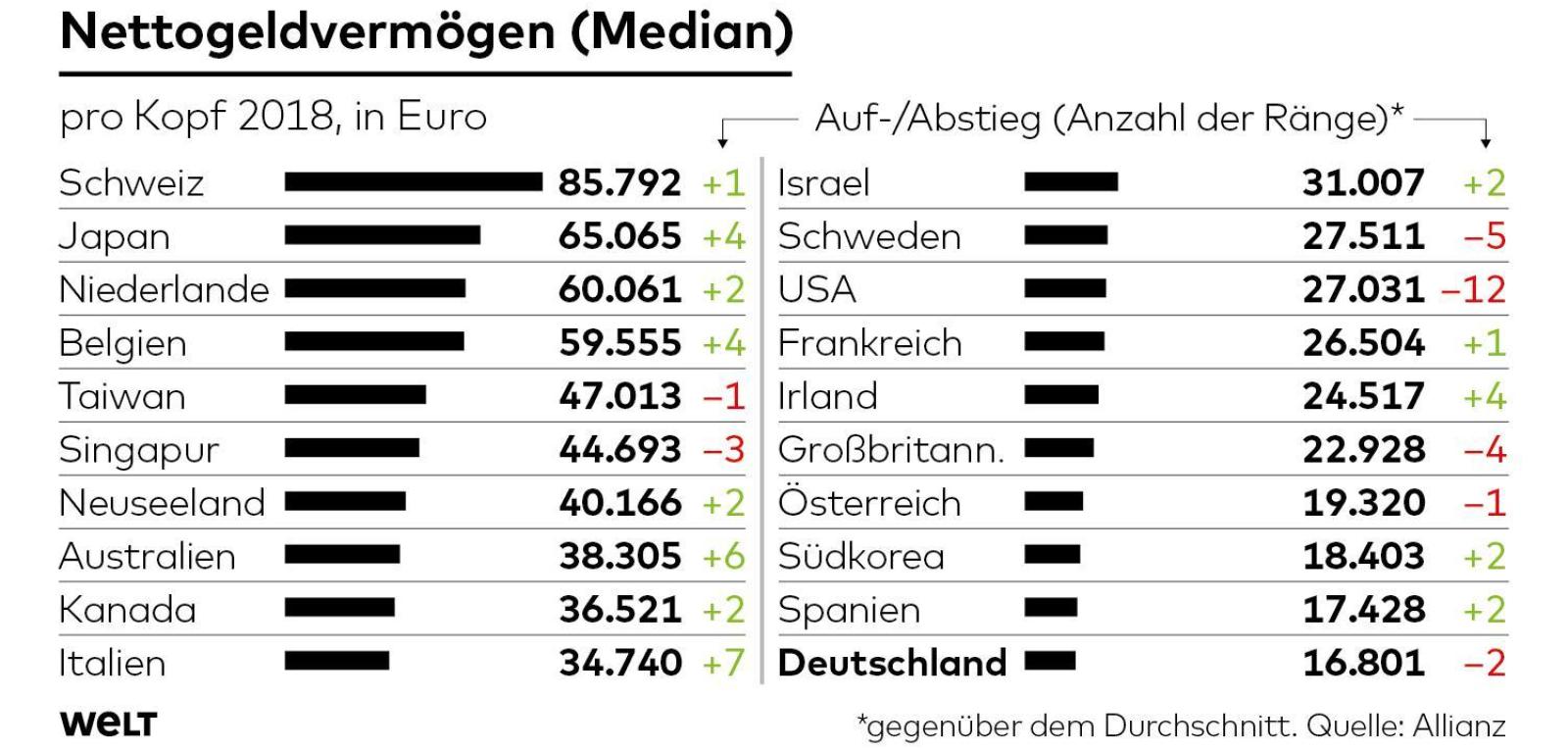

Aussagekräftiger wird die Betrachtung über den Median. Also exakt dem Punkt, wo die Hälfte der Bevölkerung darüber und die andere Hälfte darunter liegt.

Dadurch verfälscht die Ungleichheit in den Besitzverhältnissen nicht die Statistik, da selbst der reichste Deutsche lediglich als eine Person über dem Median gewertet wird, ohne die Höhe seines Vermögens weiter zu gewichten.

Und wie steht es hier um die Deutschen?

In dieser Betrachtung geht es für Deutschland noch mal zwei Plätze nach unten auf Rang 20. Viel schlimmer als der Rang ist allerdings der Betrag. Im Median besitzen die Deutschen nicht einmal 17.000 Euro. 50 Prozent der Deutschen haben somit kein Vermögen in Höhe von 17.000 Euro. Ouch.

EINKOMMEN BERÜCKSICHTIGEN

Findige Leser würden jetzt entgegnen, dass dieser erschreckend niedrige Wert auch abhängig vom Einkommen ist. Und damit hast Du absolut Recht. Könnte ja sein, dass die Amerikaner, Japaner oder Niederländer einfach mehr verdienen und deshalb mehr Vermögen angehäuft haben.

Zum Glück gibt es die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung), welche umfassende Daten zu den Jahreseinkommen im Ländervergleich liefert. Und das kaufkraftbereinigt und unter Berücksichtigung der jeweiligen Arbeitsstunden. Angegeben einheitlich in Dollar. Wunderbar.

Hier wird Deutschland mit einem durchschnittlichen Jahreslohn von 53.638 Dollar ausgewiesen. Die USA rangiert mit 65.836 Dollar etwa 20 Prozent darüber. Beim Nettogeldvermögen liegen die Amerikaner 60 Prozent über uns.

Und Japan oder Niederlande? Japan kann lediglich einen Jahreslohn von 38.617 Dollar aufweisen. Niederlande liegt mit 56.552 Dollar nur minimal über dem deutschen Durchschnitt und eignet sich daher sehr gut als direkter Vergleich. Beide schlagen uns beim Nettogeldvermögen jedoch deutlich.

SPARQUOTE EINBEZIEHEN

Und was, wenn diese Länder einfach mehr von ihrem Einkommen sparen als wir? Auch das wäre durchaus möglich und könnte den Vermögensaufbau beschleunigen. Bitte sehr.

© Statista 2020

Bei der Sparquote liegen wir seit Jahren in der weltweiten Spitze. Schaut man sich den Verlauf seit 1995 an, sparen wir fast in jedem aufgeführten Jahr prozentual mehr unseres verfügbaren Einkommens als die Vergleichsländer Niederlande, USA und Japan.

Die Deutschen liegen somit im weltweiten Gehaltsvergleich auf Augenhöhe mit den großen Wirtschaftsländern und sparen zudem deutlich mehr ihres Einkommens als die allermeisten dieser Länder. Die Konsequenz sollte eine Top-Platzierung beim Nettogeldvermögen sein, aber hier rangieren wir weit abgeschlagen auf Platz 20 mit 17.000 Euro.

ABER WARUM?

Wir lieben Sicherheit. Das ist vom Grundgedanken auch absolut in Ordnung. Keiner will riskante Geldanlagen tätigen und am Ende der Sparphase ohne Kohle dastehen.

Was kriegen wir also von unserem Finanzberater empfohlen? Logisch, super sichere Geldanlagen. Wir kriegen Garantien und Versicherungen, damit unser Sicherheitsbedürfnis unbedingt erfüllt ist.

Doch was kriegen wir damit nicht? Wachstum. Wir erhalten lediglich unser Geld, vermehren es aber nicht.

Mit dem ersten Gehalt beginnst Du dann Deinen super sicheren Vermögensaufbau. Da Du nicht willst, dass Dein gespartes Geld weniger wird, findest Du die Garantien und Versicherungen klasse. Du sparst 20, 30 oder 40 Jahre in Kapitallebensversicherungen, Rentenversicherungen oder Riester-Renten, die Dir garantieren, dass Du damit kein Geld verlierst.

Mit Renteneintritt kommt es dann zur großen Abrechnung. Durch 30 Jahre Inflation haben Deine Ersparnisse in diesen Versicherungen nur noch die Hälfte der Kaufkraft. Der Fokus dieser Produkte auf Beitragsgarantien und teils enorm hohe Gebühren macht es unmöglich ausreichend Rendite für Dich zu erwirtschaften. Du sparst hiermit Dein hart verdientes Geld in Produkte, welche dieses 30 Jahre lang anlegen und Dir danach kaufkraftbereinigt weniger wieder zurückgeben. Was hat das mit Sicherheit zu tun? Das ist der Moment wo es Klick machen muss.

WAS NUN?

Du brauchst einen sicheren Vermögensaufbau, der Dir Sicherheit nicht nur vorgaukelt, sondern auch ist. Du brauchst Anlagen, die Dich vor der Inflation schützen. Und vor allem brauchet Du Produkte, welche profitabel für den Kunden und nicht nur für deren Anbieter sind.

Du musst es schaffen, dass Dein Geld für Dich arbeitet und nicht andersherum.

Ihr

FLORIAN KÖNIGBAUR